個人事業主・フリーランスは、会社員とは違い、自分で確定申告をする必要があります。

確定申告は所得を申告し、所得税(と住民税)を決めるものです。

税額は課税所得から算出するものなので、確定申告するときに課税所得を抑えることで節税を目指すことができます。

個人事業主・フリーランスが知っておきたい経費の種類

個人事業主・フリーランスは、基本的には法人(会社組織)と同じように経費計上しますが、個人と法人では違う経費や計上のルールもあります。

知っておきたい基本的な経費の種類と個人事業主・フリーランス独自のルールを解説します。

個人でも法人でも関係する経費

個人事業主・フリーランスでも、法人でも、同じように発生する可能性のある経費は以下の通りです。

個人事業主・フリーランスでは、事業以外に使ったものを経費にしないように注意しましょう。

| 経費 | 内容 |

| 外注費 | 外注費、業務委託料 |

| 賃借料 | リース料、レンタル料 |

| 修繕費 | 備品や機械、車両、建物など(価値が高まらない修繕のみ) |

| 消耗品費 | 10万円未満の物 |

| 事務用品費 | コピー用紙、ボールペン、便箋など |

| 旅費交通費 | 電車賃やバス代、タクシー代など |

| 支払手数料 | 振込手数料など |

| 荷造包装費 | 商品の荷造りや包装 |

| 運 賃 | 商品を発送するための運送代 |

| 広告宣伝費 | ちらし作成費や看板代、ネット広告など |

| 接待交際費 | 取引先を接待するための費用 |

| 会議費 | 打ち合わせや会議のための会場・飲食代 |

| 新聞図書費 | 事業に必要な新聞、書籍代、雑誌代、有料のメルマガ |

| 支払利息 | 借入金の利息 |

| 減価償却費 | 工具器具備品、ソフトウエアなど固定資産の償却費 |

| 雑損失 | 現金不足金 |

| 雑 費 | 上記以外の出費 |

個人事業主・フリーランスはちょっと注意したい経費

以下の経費は、ある条件下でのみ発生し、さらに使い方に注意が必要なものです。

| 経費 | 内容 |

| 給与手当 | 従業員に支払う給料 |

| 賞与 | 従業員に支払うボーナス |

| 専従者給与 | 家族従業員に支払う給料 |

| 法定福利費 | 従業員への各種保険料負担 |

| 福利厚生費 | 従業員への慶弔見舞金・社員旅行費用など(事業主はなし) |

| 保険料 | 損害保険、従業員をが被保険者のかけ捨て型の生命保険 |

これら経費には、それぞれ以下のようなルールがあります。

| 経費 | 対象となるもの | 注意点 |

| 給与手当 | 従業員に支払ったもののみ | 個人事業主には「給与」はない |

| 賞与 | 個人事業主には「賞与」はない | |

| 専従者給与 | 配偶者や親兄弟など、同居家族に支払ったもののみ | 青色申告でのみ使える(白色申告では控除が使える) |

| 法定福利費 | 従業員の保険料の会社負担分 | 保険料は会社と従業員が折半 |

| 福利厚生費 | 従業員が使ったもののみ | 事業主には使えない |

| 保険料 | 事務所の火災保険、自動車保険、賠償保険 | 個人の生命保険等は含まない |

主に、従業員に支払ったもの、従業員のために使った費用が対象となり、事業主本人の分には使えません。

事業主の生活費などは、「事業主貸」を使用し、最終的には「事業主借」と「元入金」で処理します。

この処理方法の概要は以下の記事をご覧ください。

家事按分が必要となる経費

事業のやり方によっては、以下の経費は家事按分という処理が必要となることがあります。

| 経費 | 内容 |

| 地代家賃 | 事務所や店舗、駐車場、自宅の事業に使っている部分 |

| 租税公課 | 事業に関する印紙税や自動車税、固定資産税など |

| 通信費 | 事業に関する電話代や切手代、インターネット利用料など |

| 水道光熱費 | 事業に関する電気代や水道代、ガス代など |

主に、自宅を使って事業を営んでいる人、店と住居の電気やガスなどを共同で使っている人は注意しましょう。

次で家事按分について詳しく解説します。

家事按分とは

家事按分とは、個人事業主・フリーランスが使った費用を、事業での利用とプライベートでの利用に分けることです。

事業での出費とプライベートの出費を分けることで、個人事業主・フリーランスの経費をより正確に計上できるようにします。

家事按分が必要なケース(具体例)

家事按分が必要かどうか、自分が当てはまる事例を探してみましょう。

家事按分が必要となるケースにはさまざまなシチュエーションがあります。

自宅で仕事をしている場合:光熱費・通信費

自宅でパソコンなどを用いて仕事をしているの場合、光熱費や通信費がプライベートと事業で共用になっています。

自宅の電気代は、事業のパソコンにも使われますが、家族の生活などにも使うものです。

そのまま全てを事業の費用にすると家族が使った分や自分が生活のために使った分も含まれるため、事業用だけを分けるために家事按分が必要となります。

また、パソコンなどの物品もプライベートでも使う場合には家事按分が必要です。

賃貸住宅の自宅で仕事している場合:地代家賃

賃貸住宅の自宅で仕事している個人事業主・フリーランスは、家賃の一部を経費計上できます。

生活しているスペースや時間もあるため、家事按分によって生活している分を除いた残りが経費です。

また、駐車場を借りている場合も、事業で利用していたら家事按分の対象となります。

持ち家の自宅で仕事している場合:租税公課

仕事をしている自宅が持ち家の場合、租税公課である固定資産税の一部が経費になります。

マイカーを営業車としても使っている場合:租税公課・その他

マイカーを営業車として使っている場合には、租税公課をはじめとしたさまざまな車の経費が按分の対象となります。

- 自賠責、任意保険、車両保険などの保険料

- ガソリン代、洗車、車検費などの車両費

- 高速道路代、駐車料金などの旅費交通費

- 購入がローンの場合は支払利息

など。

自宅兼店舗で店を経営している場合

自宅の一部を使って店をやっている、自宅で教室を開いているなどの場合も、上記の例と同じです。

水道光熱費や通信費、自宅が持ち家なら租税公課が、自宅が賃貸なら地代家賃が、家事按分の対象となります。

家事按分のやり方

家事按分は、プライベート利用の費用を取り除いて、事業でのみ使った費用を割り出すための処理方法です。

どこまでがプライベートで、どこからが事業用なのか、明確に割合で示します。

事業で使ったのが4割、プライベートでの使用が6割なら、費用総額の4割のみを経費にします。

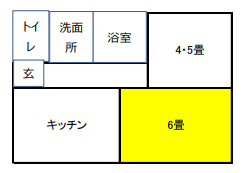

床面積で家事按分(家賃など)

家賃や固定資産税は、その土地建物の面積で家事按分が可能です。

たとえば、以下のような自宅で6畳間(黄色い部分)を仕事部屋とした場合、4分の1までが事業の経費にできます。

年間の家賃が60万円の場合、経費になるのは15万円です。

使用時間で家事按分(電気代など)

電気代など、広さでは按分できないものについては、時間(日数)で按分します。

また、ワンルームマンションで仕事も生活もしている人など、家賃も広さでは按分できない場合もあります。

その場合には、事業に使っている時間の割合で按分します。

たとえば総在宅時間が20時間に対し、仕事に6時間使用している場合には、6÷20×100=30%が経費となります。

電気代が年間12万円だったら、経費にできるのは4万円、経費にできないのは8万円です。

距離で按分(自動車)

自動車の費用は、距離もしくは使用時間(日数)で計算します。

距離で計算する場合には、総走行距離のうちどれくらい仕事で走行したか見ます。

1年間の総走行距離が10,000km、仕事で走行したのが6,000kmだった場合、6割が経費です。

正しい経費計上で上手に節税を

個人事業主・フリーランスも、法人と同じように経費計上できます。

しかし、個人事業主・フリーランスならではの注意点もあるため、ミスをしないように計上することが大切です。

特に、自分のプライベートの費用と従業員の人件費・事業費用との区別は明確にしたいものです。

個人事業主・フリーランスは、経費について正しい知識を身につけ、適切な手段で上手に節税しましょう。

家事按分の割合も、欲張りすぎると税務署から指摘される可能性があります。